國際液化石油氣市場分析

- 分類:News

- 作者:孫亞寧

- 來源:期貨日報

- 發布時間:2020-03-27 15:23

- 訪問量:

【概要描述】從全球供給角度看,液化石油氣(LPG)供應總量平穩增長,傳統優勢產區地位穩固。2018年全球LPG供應量為3.13億噸,同比增長3.01?%;近10年以來年均增長3%左右。從地域結構來看,供應量最大的區域為北美地區,總量約9400萬噸,占比30%,伴隨著美國頁巖氣革命興起,2010年以來頁巖氣副產品丙烷產量顯著增加,導致北美地區LPG供應量大幅提升;接著為產油國相對集中的中東地區,產量約6500萬

國際液化石油氣市場分析

【概要描述】從全球供給角度看,液化石油氣(LPG)供應總量平穩增長,傳統優勢產區地位穩固。2018年全球LPG供應量為3.13億噸,同比增長3.01?%;近10年以來年均增長3%左右。從地域結構來看,供應量最大的區域為北美地區,總量約9400萬噸,占比30%,伴隨著美國頁巖氣革命興起,2010年以來頁巖氣副產品丙烷產量顯著增加,導致北美地區LPG供應量大幅提升;接著為產油國相對集中的中東地區,產量約6500萬

- 分類:News

- 作者:孫亞寧

- 來源:期貨日報

- 發布時間:2020-03-27 15:23

- 訪問量:

從全球供給角度看,液化石油氣(LPG)供應總量平穩增長,傳統優勢產區地位穩固。2018年全球LPG供應量為3.13億噸,同比增長3.01%;近10年以來年均增長3%左右。從地域結構來看,供應量最大的區域為北美地區,總量約9400萬噸,占比30%,伴隨著美國頁巖氣革命興起,2010年以來頁巖氣副產品丙烷產量顯著增加,導致北美地區LPG供應量大幅提升;接著為產油國相對集中的中東地區,產量約6500萬噸,占比21%;我國所在的遠東(東亞)地區產量為6260萬噸,占比20%。我國產量2600萬噸左右,占全球產量8%,是第三大生產國。

全球LPG供應來源以油氣田伴生氣為主。全球LPG供應來源主要為油氣田伴生氣和煉廠副產氣兩個渠道。其中,2018年油氣田伴生氣供應量為2.04億噸,占比65.2%,是主要來源;煉廠副產氣1.09億噸,占比34.8%。2010年以來,伴隨美國頁巖氣大面積開發,油氣田伴生氣的供應比重呈現上升趨勢,從2010年的59.2%上升至2018年的65.2%;而煉廠副產氣的比重呈現不斷下降趨勢,從2010年的40.8%下降至2017年的34.8%。

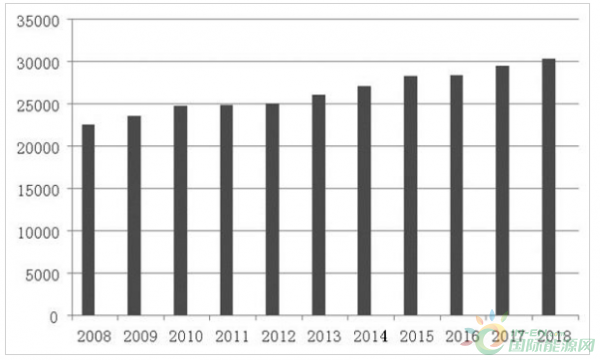

從需求和消費角度看,全球液化石油氣需求量呈現穩定增長態勢。2008年全球液化石油氣需求量約2.26億噸,2010年需求量達到2.48億噸。而天然氣管道運輸及液化天然氣跨洲際運輸規模的不斷壯大,抑制了部分液化石油氣的需求,2010—2013年總體需求維持在2.5億噸左右。隨著全球經濟復蘇,特別是亞洲液化石油氣深加工(化工利用)項目的興起,2014年起液化石油氣總體呈現快速增長態勢,2018年液化石油氣消費量已達到3.03億噸,較2008年增長約34%。未來液化石油氣需求量有望繼續增加,形成燃料與化工用途并重的增長態勢。

全球液化石油氣主要消費區域集中于亞洲。2018年液化石油氣消費量最大的區域為東亞,消費量達到7200萬噸,約占全球LPG消費量的23.8%。

從消費結構看,液化石油氣消費以燃料用途為主。液化石油氣從總體看可分為燃料和化工用途,而燃料用途可進一步區分為民用、工業用、汽車用等用途。2018年全球LPG燃料用量在2億噸以上,占比70%。其中,民用燃料占比48.14%,工業燃料占比6.7%,汽車燃料占比8.09%。在化工用途方面,2018年全球LPG作為化工原料消費9100萬噸,約占全球消費量的30%。其中,美國化工用途消費占比為52%,加拿大為2.6%,日本為25.5%,韓國為34.8%。

基于LPG在全球的需求日益提升,全球LPG貿易量穩步增長。2018年全球液化石油氣貿易量約為9700萬噸,占全球消費量的32%。2008年以來國際LPG貿易量顯著增加,年均增長6.3%。中國是全球最大的液化石油氣進口國,?2019年凈進口2068.49萬噸,占比17%。

掃二維碼用手機看